中金公司研究报告:车车科技UBI车险创新案例

2021-12-01

依托自有平台数据积累开发的驾驶行为评分模型、独有的“车主生态圈”以及数据处理等方面的研发成果,车车科技入选中金公司专题报告,成为业内典型案例。

近日,中金公司发布了专题报告《UBI车险 发展环境趋于成熟,国内环境仍待东风》(下称《报告》)。报告认为,UBI车险有助于通过精准定价获取优质客户,高频互动有助于改善客户风险状况。我国已经初步具备发展 UBI 的条件,同时也面临一些挑战。未来,UBI车险的发展有利于定价能力和规模优势显著的大型财险公司,以及第三方定价数据和模型提供方的发展。

一 、UBI 车险是什么

UBI(Usage-based insurance)是基于使用量定价的车险。通过OBD(On-board diagnostics,车载自动诊断系统)硬件、手机等设备获取车主的行驶数据,UBI车险将衡量车主驾驶行为的相关指标直接纳入精算模型,改变传统车险基于经验因子的定价模式,提升风险匹配程度和定价效率。 产品形态上,UBI 可以分为基于行驶里程定价(Mileage-based)和基于驾驶行为定价 (Driving-based)两种模式。 与传统车险相比,UBI 主要具备三大优势: 1)获取优质客户能力强:UBI能够为优质客户提供与其风险状况更加匹配的保费,减少风险错配; 2)高频交互:UBI 提供行车安全监测与反馈服务,保障客户行车安全,提高日常交互频次; 3)引导客户规范驾驶降低风险状况:UBI为客户提供个性化的安全驾驶改进方案,引导客户规范驾驶。

二 、 车车科技的UBI车险研发成果

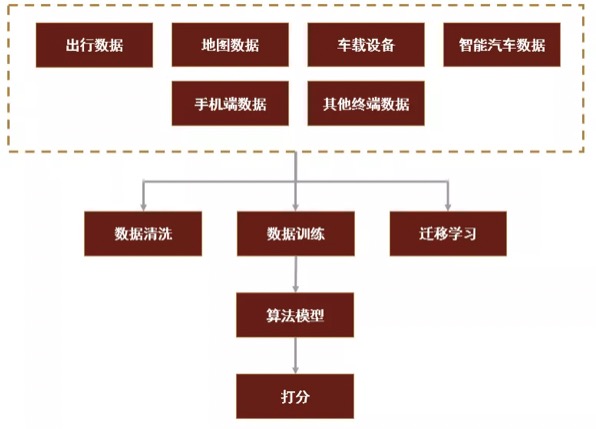

作为中国最早从事车险数字化交易的保险科技公司,车车科技率先在UBI车险领域布局。报告展示了车车科技在UBI车险方面的研发成果: 一是依托自有平台实现数据积累,开发驾驶行为评分模型。 二是数据积累方面,车车科技车险交易开放平台经过多年的积累和发展,形成独有的“车主生态圈”,涵盖出行、地图、车载设备、智能汽车、手机端等终端行驶数据。 三是数据处理方面,车车科技在边缘端提取低维特征进行首轮训练,依托“联邦学习(Federated Learning)”,在远程设备上探索训练统计模型,集中提高数据安全性,其中涉及分布式移动用户交互、大规模不平衡的数据分布等关键因素。 此外,为了尽可能地将样本数据扩展到整个样本空间,车车科技不断尝试引入“迁移学习”等不同模型进行训练学习,尝试给用户的驾驶行为打分, 最终形成多样化、在线化的UBI车险量化动态模型。 与此同时,报告还展示了车车科技的数据处理模式:

三 、UBI车险的中国机遇

在国内市场,发展 UBI 需要具备的监管、汽车基建及保司能力等方面的条件已初步具备。首先是监管及“双碳”目标鼓励发展 UBI 等创新产品。2020年9月,中国银保监会发布《关于实施车险综合改革的指导意见》,标志车险综改正式开始,车险综改推动建立市场化定价机制,明确提出发展UBI等创新产品,为UBI发展打开空间。 不久前,工业和信息化部、人民银行、银保监会和证监会联合发布了《关于加强产融合作推动工业绿色发展的指导意见》(下称意见)。意见指出,为构建产融合作有效支持工业绿色发展机制,根据《国务院关于加快建立健全绿色低碳循环发展经济体系的指导意见》,现提出若干意见。意见要求,发挥金融科技对绿色金融推动作用,不断探索新技术在金融领域的新场景、新应用,开展碳核算、碳足迹认证业务,提供基于行为数据的保险(UBI)等金融解决方案。 此外,汽车基建方面,车辆信息采集终端发展迅速,观测条件逐渐成熟,财险公司数据应用能力提升,其他第三方数据服务商亦快速发展。

四 、车车科技探索UBI车险技术创新,助力绿色金融

UBI车险大多将行驶里程纳入保费厘定的考虑,而行驶里程影响排放量,因此,UBI车险天然具备绿色保险的特征,也有望引导人们绿色出行。

UBI车险可按行驶里程定价,行驶里程影响排放量,UBI车险的绿色保险特性引导人们绿色出行。

作为国家高新技术企业及中关村高新技术企业,车车科技积极把握“双碳”战略窗口,利用自身的技术积累和研发优势,持续探索UBI车险的技术创新。 在车险交易系统、保险牌照等方面,车车科技已建立标准、透明、合规、智能的新能源车险及UBI车险解决方案,免费向全行业开放服务。车车科技持有全国型的保险销售代理牌照,监管备案的经营资质。凭借多年技术积累,车车科技已服务多家新能源车企,助力其更好地服务用户。 在“双碳”目标的指引下,在监管部门的政策指导下,车车科技将通过数字化赋能,坚持UBI车险的技术创新,积极助力绿色保险和绿色金融。